?English

?English

納稅申報表變了!7月15日前,會計務必學會!

國家剛剛明確!

企業所得稅預繳納稅申報表6張表29處變化!

國家稅務總局

關于修訂《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》等報表的公告

為貫徹落實《中華人民共和國企業所得稅法》及有關政策,國家稅務總局修訂了《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》,現予以發布,自2020年7月1日起施行。《國家稅務總局關于發布〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)〉等報表的公告》(2018年第26號)、《國家稅務總局關于修訂〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)〉等部分表單樣式及填報說明的公告》(2019年第3號)、《國家稅務總局關于修訂2018年版企業所得稅預繳納稅申報表部分表單及填報說明的公告》(2019年第23號)同時廢止。

特此公告。

國家稅務總局

2020年6月29日

解讀如下:

關于《國家稅務總局關于修訂〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)〉等報表的公告》的解讀

近日,稅務總局發布《國家稅務總局關于修訂〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)〉等報表的公告》(以下簡稱《公告》)。現解讀如下:

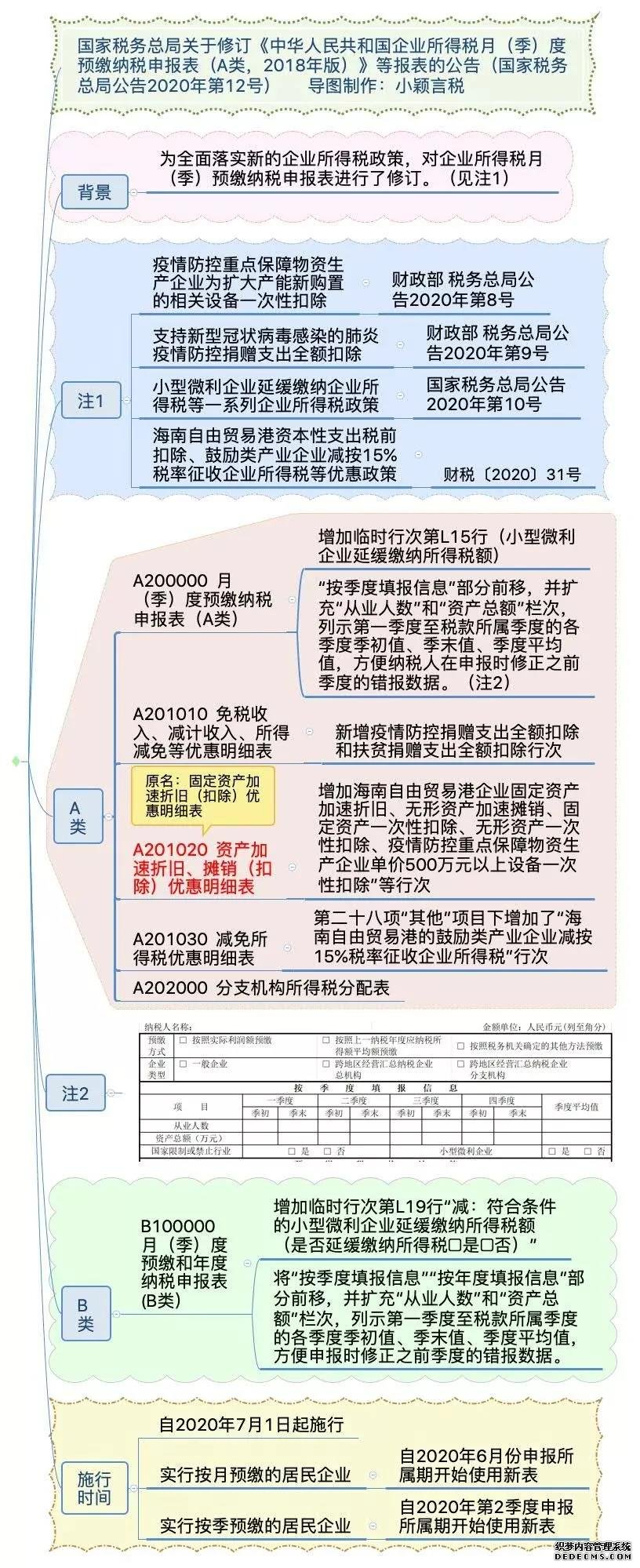

一、修訂背景

為支持新冠肺炎疫情防控和企業復工、復產,按照黨中央、國務院的決策部署,2020年2月以來,財政部、稅務總局會同相關部門發布了疫情防控重點保障物資生產企業為擴大產能新購置的相關設備一次性扣除、支持新型冠狀病毒感染的肺炎疫情防控捐贈支出全額扣除、小型微利企業延緩繳納企業所得稅等一系列企業所得稅政策。同時,為落實黨中央、國務院關于海南自由貿易港建設的有關決策部署,財政部會同稅務總局出臺了海南自由貿易港資本性支出稅前扣除、鼓勵類產業企業減按15%稅率征收企業所得稅等優惠政策。為全面落實上述政策,稅務總局對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》和《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》進行了修訂,并制發《公告》。

二、修訂內容

(一)修訂《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》

為落實企業所得稅相關政策,優化填報口徑,對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)、《免稅收入、減計收入、所得減免等優惠明細表》(A201010)、《固定資產加速折舊(扣除)優惠明細表》(A201020)、《減免所得稅優惠明細表》(A201030)的部分數據項及填報說明進行修訂。主要修訂內容如下:

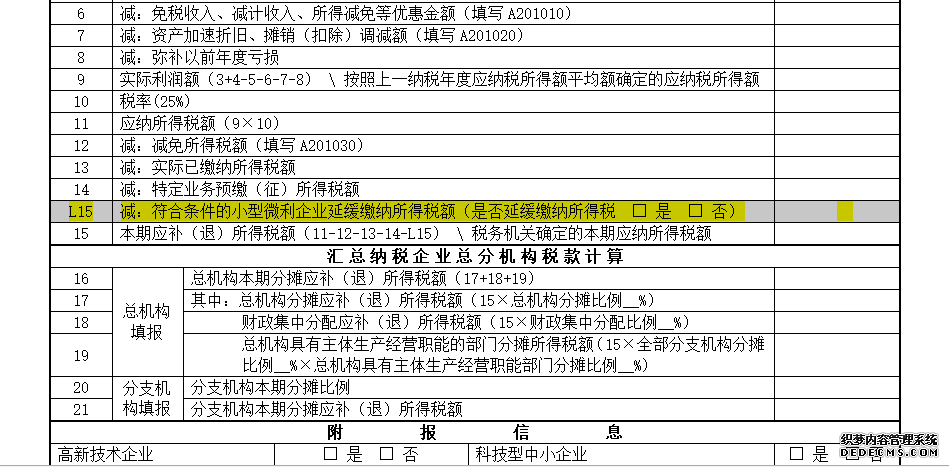

1.為落實小型微利企業延緩繳納企業所得稅政策,《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)增加臨時行次第L15行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”,并明確相關行次的填報要求。

2.為落實支持新型冠狀病毒感染的肺炎疫情防控捐贈支出全額扣除政策和扶貧捐贈支出全額扣除政策,《免稅收入、減計收入、所得減免等優惠明細表》(A201010)增加“支持新型冠狀病毒感染的肺炎疫情防控捐贈支出全額扣除”和“扶貧捐贈支出全額扣除”行次,并明確相關行次的填報要求。

3.為落實海南自由貿易港資本性支出扣除政策和疫情防控重點保障物資生產企業設備一次性扣除政策,一是將原《固定資產加速折舊(扣除)優惠明細表》(A201020)名稱修改為《資產加速折舊、攤銷(扣除)優惠明細表》(A201020);二是增加“海南自由貿易港企業固定資產加速折舊”“海南自由貿易港企業無形資產加速攤銷”“海南自由貿易港企業固定資產一次性扣除”“海南自由貿易港企業無形資產一次性扣除”“疫情防控重點保障物資生產企業單價500萬元以上設備一次性扣除”等行次,并明確相關行次的填報要求。

4.為落實海南自由貿易港鼓勵類企業減按15%稅率征收企業所得稅政策,在《減免所得稅優惠明細表》(A201030)第二十八項“其他”項目下增加了“海南自由貿易港的鼓勵類產業企業減按15%稅率征收企業所得稅”行次,并明確相關行次的填報要求。

5.為優化填報口徑,將《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)“按季度填報信息”部分前移,并擴充“從業人數”和“資產總額”欄次,列示第一季度至稅款所屬季度的各季度季初值、季末值、季度平均值,方便納稅人在申報時修正之前季度的錯報數據。

(二)修訂《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》

為落實企業所得稅相關政策,優化填報口徑,對《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》的部分數據項及填報說明進行修訂。主要修訂內容如下:

1.為落實“小型微利企業延緩繳納企業所得稅”政策,增加臨時行次第L19行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”,并明確相關行次的填報要求。

2.為優化填報口徑,將“按季度填報信息”“按年度填報信息”部分前移,并擴充“從業人數”和“資產總額”欄次,列示第一季度至稅款所屬季度的各季度季初值、季末值、季度平均值,方便納稅人在申報時修正之前季度的錯報數據。

三、實施時間

《公告》自2020年7月1日起施行。實行按月預繳的居民企業,自2020年6月份申報所屬期開始使用修訂后的納稅申報表;實行按季預繳的居民企業,自2020年第2季度申報所屬期開始使用修訂后的納稅申報表。

企業所得稅預繳納稅申報表調整哪里啦?

列表解讀!

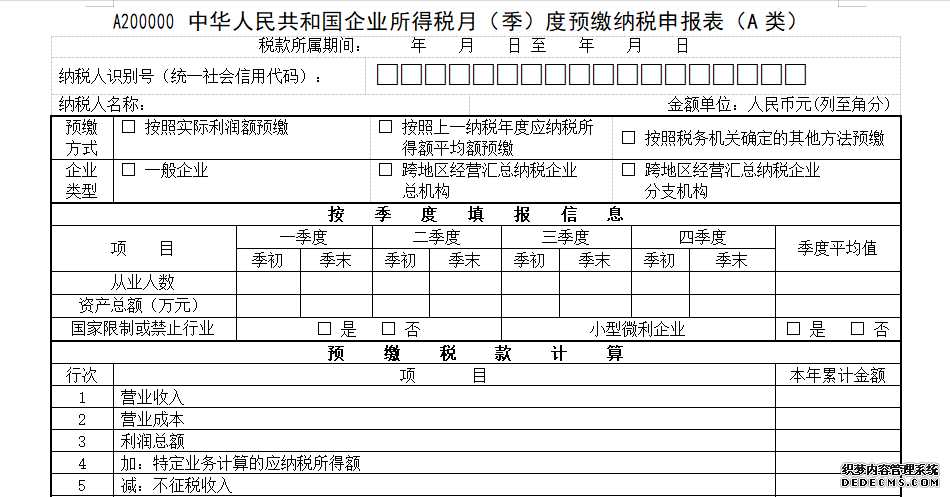

一、《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)

1.將原表單中的“按季度填報信息”調整至“企業類型”與“預繳稅款計算”之間,并對該區域表單樣式進行修改。

2.為了讓查賬征收小微企業通過填報企業所得稅預繳納稅申報表自由選擇是否享受延緩繳納政策,在原表單第14行和第15行之間新增第L15行,項目名稱為“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”。

3.原第15行名稱修改為“本期應補(退)所得稅額(11-12-13-14-L15)\稅務機關確定的本期應納所得稅額”。

二、《免稅收入、減計收入、所得減免等優惠明細表》(A201010)

1.修改項目名稱

第3行項目名稱修改為“(二)符合條件的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅(4+5.1+5.2+6+7)”。

原第4行調整為第5.1行,名稱修改為“2.內地居民企業通過滬港通投資且連續持有H股滿12個月取得的股息紅利所得免征企業所得稅”;

原第5行調整為第5.2行,名稱修改為“3.內地居民企業通過深港通投資且連續持有H股滿12個月取得的股息紅利所得免征企業所得稅”;

第6行項目名稱修改為“4.居民企業持有創新企業CDR取得的股息紅利所得免征企業所得稅”;

第7行項目名稱修改為“5.符合條件的居民企業之間屬于股息、紅利性質的永續債利息收入免征企業所得稅”;

2.新增相關行次

新增第4行項目名稱修改為“1.一般股息紅利等權益性投資收益免征企業所得稅”;

新增第43行,項目名稱為“扶貧捐贈支出全額扣除”。

三、《資產加速折舊、攤銷(扣除)優惠明細表》(A201020)

新增第4行項目名稱修改為“(三)海南自由貿易港企業固定資產加速折舊”;

新增第5行項目名稱修改為“(四)海南自由貿易港企業無形資產加速攤銷”;

新增第7行項目名稱修改為“(一)500萬元以下設備器具一次性扣除”;

新增第8行項目名稱修改為“(二)疫情防控重點保障物資生產企業單價500萬元以上設備一次性扣除”;

新增第9行項目名稱修改為“(三)海南自由貿易港企業固定資產一次性扣除”;

新增第10行項目名稱修改為“(四)海南自由貿易港企業無形資產一次性扣除”;

以上第4、5、9、10行屬于海南自貿港企業填報,我們不能填報哦!

四、《減免所得稅優惠明細表》(A201030)

1.第23行項目名稱修改為“二十三、設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅(主營業務收入占比____%)”;

2.第28行項目名稱修改為“二十八、其他(28.1+28.2+28.3+28.4)”;

新增第28.2行,項目名稱為“2.海南自由貿易港的鼓勵類產業企業減按15%稅率征收企業所得稅”;

新增第28.3行,項目名稱為“3.其他1”;

原第28.2行調整為第28.4行,項目名稱修改為為“4.其他2”,業務規則不變。

五、《企業所得稅匯總納稅分支機構所得稅分配表》(A202000)

表述變化,將表格中的“統一社會信用代碼(納稅人識別號)”修改為“總機構納稅人識別號(統一社會信用代碼)”。

六、《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》(B100000)

1.修改季度申報和年度申報中小微企業相關判定數據的填報方式。將原表單中的“按季度填報信息”和“按年度填報信息”調整至“核定征收方式”下方,并對該區域表單樣式進行修改;

按季度填報信息區域集中填報展示全年各季度以及季度平均值從業人數、資產總額的相關數據。

按年度填報信息區域新增“國家限制或禁止行業”、“資產總額(填寫平均值,單位:萬元)”和“從業人數(填寫平均值,單位:人)”3個填報項目;

2.第5行項目名稱修改為“符合條件的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅(6+7.1+7.2+8+9)”;

新增第6行,項目名稱為“其中:一般股息紅利等權益性投資收益免征企業所得稅”;

原第6行調整為第7.1行,項目名稱修改為“通過滬港通投資且連續持有H股滿12個月取得的股息紅利所得免征企業所得稅”,業務規則不變;

原第7行調整為第7.2行,業務規則不變。

3.為了讓核定征收小微企業通過填報企業所得稅預繳納稅申報表自由選擇是否享受延緩繳納政策,新增第L19行,項目名稱為“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”。

原第19行項目名稱修改為“本期應補(退)所得稅額(16-17-18-L19)\稅務機關核定本期應納所得稅額”。

看著太費勁?

思維導圖看起來更清楚!

預繳納稅申報表修改后,

會計務必關注這8個問題!

疑問一

這次企業所得稅月(季)度預繳納稅申報表修改的文件號是?

答復:

稅務總局發布《國家稅務總局關于修訂〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)〉等報表的公告》(國家稅務總局公告2020年第12號)

疑問二

這次企業所得稅月(季)度預繳納稅申報表修改的背景是?

答復:

2020年2月以來,財政部、稅務總局會同相關部門發布了疫情防控重點保障物資生產企業為擴大產能新購置的相關設備一次性扣除、支持新型冠狀病毒感染的肺炎疫情防控捐贈支出全額扣除、小型微利企業延緩繳納企業所得稅等一系列企業所得稅政策。同時,為落實黨中央、國務院關于海南自由貿易港建設的有關決策部署,財政部會同稅務總局出臺了海南自由貿易港資本性支出稅前扣除、鼓勵類產業企業減按15%稅率征收企業所得稅等優惠政策。為全面落實上述政策,稅務總局對《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2018年版)》和《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》進行了修訂,并制發《公告》。

疑問三

小型微利企業延緩繳納所得稅額,這次企業所得稅月(季)度預繳納稅申報表修改在哪一行中體現出來?

答復:

為落實小型微利企業延緩繳納企業所得稅政策,《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)增加臨時行次第L15行“減:符合條件的小型微利企業延緩繳納所得稅額(是否延緩繳納所得稅□是□否)”,并明確相關行次的填報要求。

疑問四

小型微利企業延緩繳納所得稅額,我能否選擇不享受延緩繳納政策?

答復:

企業根據經營情況以及相關稅收規定自行判斷是否符合小型微利企業的條件,并自主選擇是否享受延緩繳納政策。也就是說,你也可以選擇不享受延緩繳納政策。如果你自愿放棄享受延緩繳納政策,想正常繳納稅款,預繳申報時在申報表中“符合條件的小型微利企業延緩繳納所得稅額”行次填寫“0”,并簡要填寫原因說明后,即可正常辦理繳稅。

疑問五

為落實支持疫情防控捐贈支出全額扣除政策和扶貧捐贈支出全額扣除政策,這次企業所得稅月(季)度預繳納稅申報表修改在哪一行中體現出來?

答復:

為落實支持疫情防控捐贈支出全額扣除政策和扶貧捐贈支出全額扣除政策,《免稅收入、減計收入、所得減免等優惠明細表》(A201010)增加“支持**疫情防控捐贈支出全額扣除”和“扶貧捐贈支出全額扣除”行次,并明確相關行次的填報要求。

為落實海南自由貿易港資本性支出扣除政策和疫情防控重點保障物資生產企業設備一次性扣除政策,這次企業所得稅月(季)度預繳納稅申報表修改在哪一行中體現出來?

答復:

為落實海南自由貿易港資本性支出扣除政策和疫情防控重點保障物資生產企業設備一次性扣除政策,一是將原《固定資產加速折舊(扣除)優惠明細表》(A201020)名稱修改為《資產加速折舊、攤銷(扣除)優惠明細表》(A201020);二是增加“海南自由貿易港企業固定資產加速折舊”“海南自由貿易港企業無形資產加速攤銷”“海南自由貿易港企業固定資產一次性扣除”“海南自由貿易港企業無形資產一次性扣除”“疫情防控重點保障物資生產企業單價500萬元以上設備一次性扣除”等行次,并明確相關行次的填報要求。

疑問七

為落實海南自由貿易港鼓勵類企業減按15%稅率征收企業所得稅政策,這次企業所得稅月(季)度預繳納稅申報表修改在哪一行中體現出來?

答復:

為落實海南自由貿易港鼓勵類企業減按15%稅率征收企業所得稅政策,在《減免所得稅優惠明細表》(A201030)第二十八項“其他”項目下增加了“海南自由貿易港的鼓勵類產業企業減按15%稅率征收企業所得稅”行次,并明確相關行次的填報要求。

疑問八

小型微利企業標準在申報表中如何體現?這次企業所得稅月(季)度預繳納稅申報表修改重點突出在哪里?

答復:

為優化填報口徑,將《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)“按季度填報信息”部分前移,并擴充“從業人數”和“資產總額”欄次,列示第一季度至稅款所屬季度的各季度季初值、季末值、季度平均值,方便納稅人在申報時修正之前季度的錯報數據。